¿Qué son y cómo se puede saber si se podrá pagar una hipoteca en el futuro? En este artículo hablamos sobre Euribor y Hipotecas te explicamos qué es el EURIBOR, su importancia para los compradores de vivienda y cómo afecta a tu hipoteca.

¿Qué es el Euribor?

El Euribor es el equivalente europeo del tipo de interés LIBOR. Es una media de los tipos de interés de varios productos financieros en euros, como los préstamos bancarios a corto plazo y las hipotecas. El tipo Euribor se publica dos veces al mes y tiene un impacto significativo en el mercado hipotecario del euro.

[xyz-ihs snippet=”ADS-in-post”]

La importancia del Euribor para los compradores de vivienda

El tipo de interés Euribor es un factor importante que hay que tener en cuenta, sobre todo si es la primera vez que compra una vivienda o si tiene previsto adquirir una nueva vivienda en el futuro. Los tipos de interés desempeñan un papel importante en los pagos mensuales de la hipoteca que la mayoría de los compradores de vivienda deben hacer cada mes. El tipo Euribor viene determinado por los tipos de interés y la solvencia de los bancos. Cuanto más alto sea el Euribor, más alta será la cuota mensual de la hipoteca. Puede consultar los últimos tipos del Euribor en Internet y ver cómo se comparan con el tipo de interés de su hipoteca actual. Si tiene previsto comprar una nueva vivienda, también puede hacerse una idea de cuánto tendrá que pagar en concepto de cuotas hipotecarias mensuales.

EURIBOR y gastos hipotecarios

Cuando contratas una hipoteca, te comprometes a pagar una determinada cantidad de dinero cada mes hasta que todo quede saldado. Una parte de ese pago mensual se utiliza para cubrir los intereses acumulados durante ese tiempo. Cuando finalmente se paga la hipoteca, el propietario pasa a ser dueño de la vivienda. Si los tipos del Euribor aumentan, costará más contratar una hipoteca. Esto hará que las cuotas mensuales reflejen una subida de hipoteca, siempre que se trata de una hipoteca variable o mixta. Si los tipos del Euribor bajan, las cuotas hipotecarias también disminuirán.

[xyz-ihs snippet=”ADS-in-post”]

¿Dónde puede encontrar los últimos tipos EURIBOR?

El tipo de interés EURIBOR se publica dos veces al mes. Puede encontrar los últimos tipos EURIBOR en sitios web como el del Banco Central Europeo o el de la Federación Hipotecaria Europea.

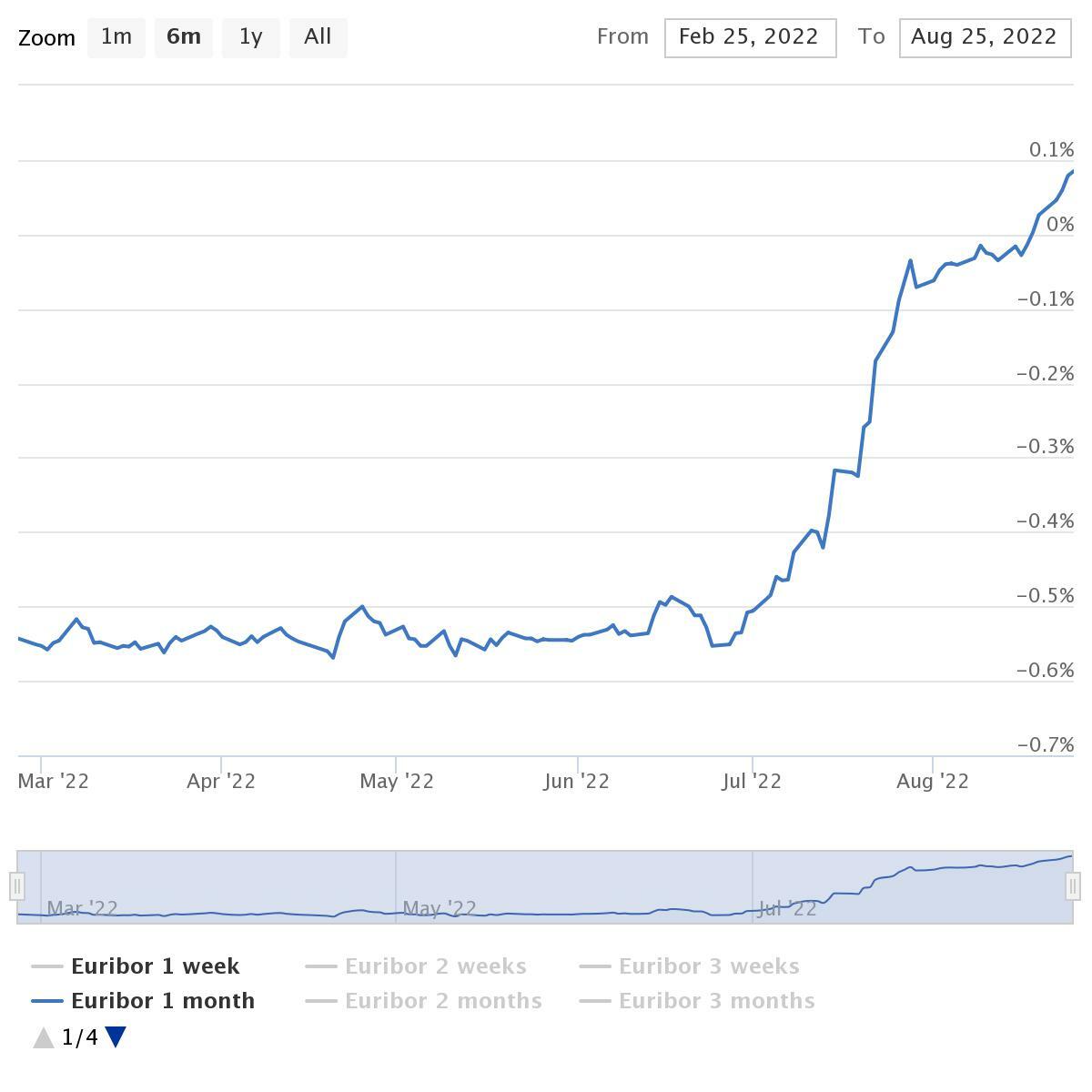

Un buen lugar para consultar los datos del Euribor es en el portal Euribor Rates, que los presenta con mayor claridad y en diversos informes. No cabe duda que la afectación de un aumento del Euribor sobre las hipotecas variables es alto, y preocupa, pero es interesante ver los datos desde dos puntos de vista, los 6 últimos meses y todo el tiempo.

En el gráfico de los 6 últimos meses vemos que el Euribor ha aumentado poniéndose en positivo tras mucho tiempo en negativo.

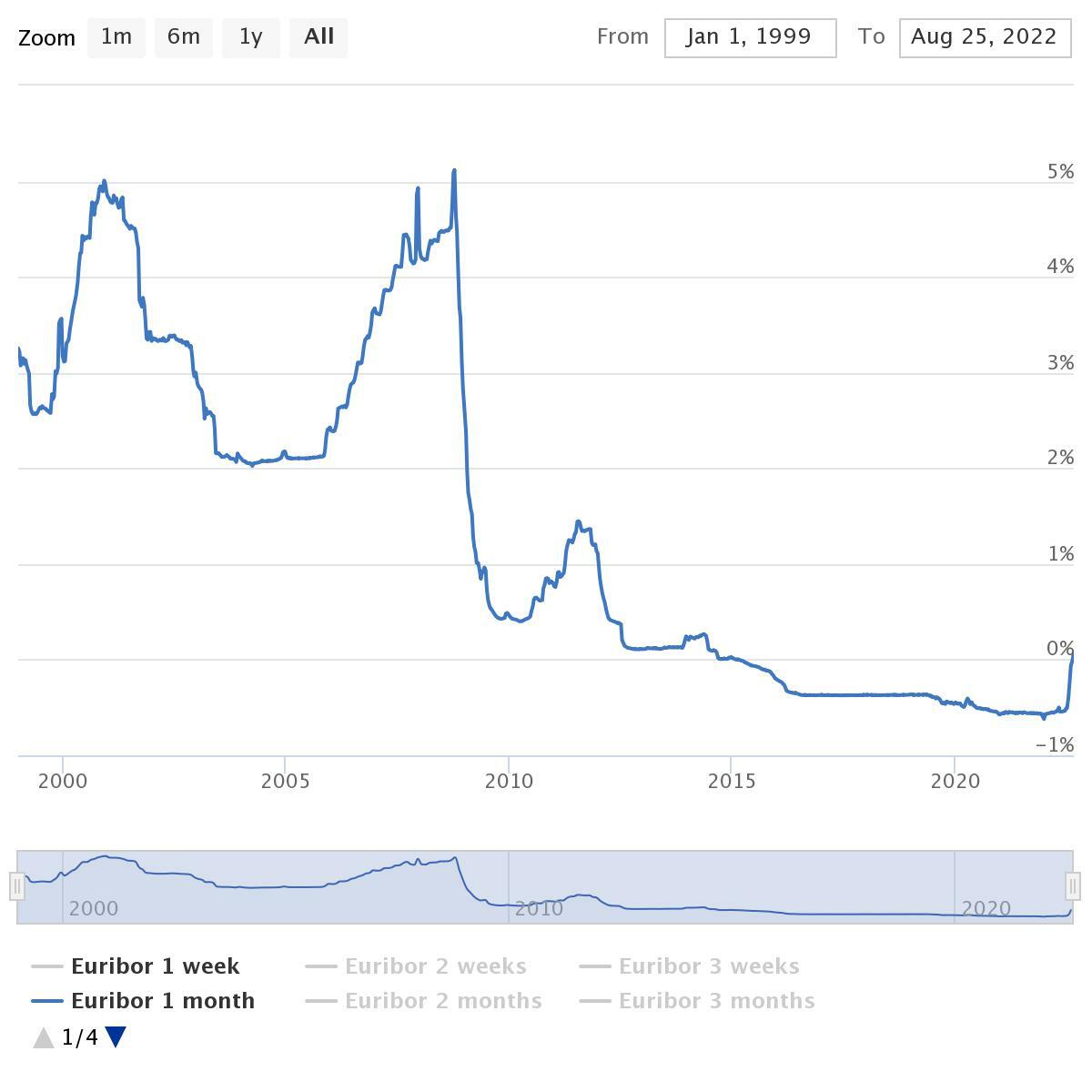

Pero si alejamos la visión a todo el histórico del Euribor, nos encontraremos con otro panorama completamente distinto.

¿Cómo afecta el Euribor a su hipoteca?

El Euribor es el valor que afecta sobre el precio del crédito. Primeramente hay que tener claro que el escenario es distinto si tienes una hipoteca variable o fija, ya que con una hipoteca variable o mixta, si el Euribor sube ocasiona un aumento en la cuota, en la hipoteca fija no se verá afectada y mantendrá las mismas condiciones firmadas sin atender al Euribor. Es por esa razón que en lo que llevamos de año ha ido en aumento el número de traspasos o subrogaciones de hipoteca variable a fija.

[xyz-ihs snippet=”ADS-in-post”]

¿Es importante el EURIBOR para los compradores de vivienda?

Por supuesto, el Euribor para los compradores de vivienda ya que de ello depende que se pueda elegir una hipoteca a tipo fijo (cuando el euribor es bajo y con previsión de subir) o una variable (cuando está alto y en previsión de que caiga).

Por ello es importante tener en cuenta el Euribor, siempre desde la perspectiva del largo plazo que supone un crédito hipotecario, que suele ser entre los 10 y los 30 años generalmente.