Poco a poco se consolida la unión entre sostenibilidad y vivienda. En 2013, Triodos Bank sacó al mercado la primera hipoteca verde, un producto que ofrece múltiples ventajas a aquellas personas que quieren invertir en la compra, construcción o rehabilitación de un inmueble residencial con un alto nivel de eficiencia energética.

Cada vez más personas priorizan la búsqueda de viviendas sostenibles, una decisión personal que no sólo viene motivada por el impacto positivo que ejerce sobre el medio ambiente. Comprar un inmueble eficiente supone un ahorro económico a largo plazo para las familias, garantiza un mayor valor de mercado del activo y comporta múltiples ventajas fiscales para los compradores.

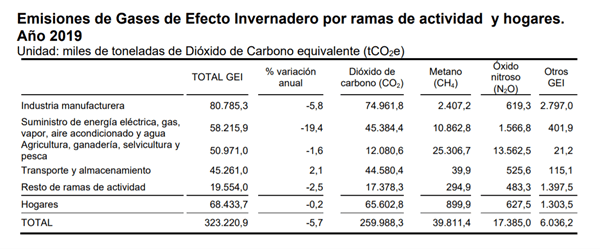

Además, se trata de una tendencia muy necesaria actualmente. De acuerdo con el Ministerio de Transición Ecológica y el Reto Demográfico, en España, cerca del 58% de los edificios se construyeron con anterioridad a la primera normativa sobre eficiencia energética. Como consecuencia, según el Instituto Nacional de Estadística (INE), los hogares españoles fueron responsables de más del 21% de las emisiones de gases de efecto invernadero en 2019.

Una de las novedades que ha traído consigo en el mercado residencial la preocupación creciente por el cambio climático son las hipotecas verdes. Se trata de un producto financiero reciente que va ganando cada vez mayor protagonismo y que comporta muchos beneficios para entidades bancarias y compradores, como veremos a continuación.

¿Cuáles son los beneficios de las hipotecas verdes?

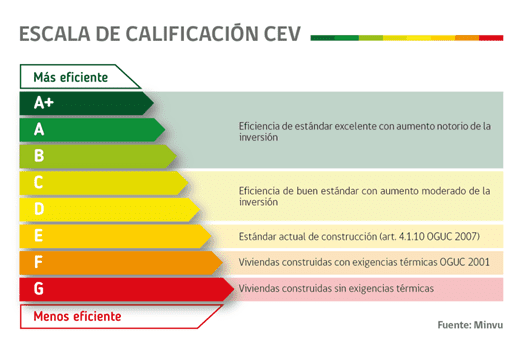

Las hipotecas verdes son una tipología de créditos destinados a la compra, construcción o rehabilitación de una vivienda sostenible. Están dirigidas a la adquisición de inmuebles con una calificación energética A+, A o B, pero también a la financiación de reformas con las que se consiga mejorar en un 30% la eficiencia energética de los activos.

Actualmente, un total de siete entidades bancarias comercializan estas hipotecas. Triodos Bank fue la primera en apostar por este producto en 2013, seguida de Banco Santander, que presentó su préstamo verde en 2019, y de otras firmas como Cajamar, Kutxabank, BBVA, Banco Sabadell y Liberbank.

Estos préstamos se caracterizan por los beneficios que ofrecen a los clientes. Su principal ventaja es que son hipotecas que cuentan con un tipo de interés muy reducido (cuanto más eficiente sea la vivienda, más bajo será) y unas condiciones de financiación más atractivas que un crédito convencional (eliminan la comisión de apertura, por ejemplo).

A este ahorro inicial también se le suma un ahorro económico posterior muy importante, que puede alcanzar los 4.000 euros anuales, si tenemos en cuenta que una vivienda A+ consume alrededor de un 30% menos de energía que un inmueble mal aislado, con desperfectos y que no cumple con las normativas.

Por último, apostar por una casa eficiente provee al comprador de más liquidez para hacer frente al pago de la cuota hipotecaria; la tasa de impago en estos casos es un 32% inferior que en los créditos convencionales, algo que beneficia a los contratantes y a las entidades bancarias. Además, se trata de activos que adquieren valor con el paso del tiempo y que, como consecuencia, pueden venderse fácilmente y a un buen precio.

¿Qué requisitos hay que cumplir para conseguir una hipoteca verde?

Los requisitos de una hipoteca verde no difieren mucho de los de un préstamo tradicional. Por ejemplo, cualquier persona física o empresa puede solicitarla, siempre y cuando acredite su solvencia económica con la documentación pertinente (nóminas, contrato de trabajo, declaración de la renta, historial crediticio, etc.).

Ahora bien, la premisa básica para pedir una hipoteca verde es que su concesión tenga por objeto la compra, construcción o rehabilitación de una vivienda sostenible, como hemos mencionado anteriormente. Para demostrarlo, el cliente deberá aportar el Certificado de Eficiencia Energética del inmueble, un justificante que indica los niveles de emisión de gases contaminantes a la atmósfera y el consumo anual de energía de la vivienda.

El Certificado de Eficiencia Energética tiene que estar redactado por un técnico autorizado y, posteriormente, tiene que registrarse ante el organismo competente de la comunidad autónoma a la que pertenezca el solicitante. Para un piso de unos 70 metros cuadrados, el precio aproximado de este documento oscilaría entre los 90 euros y los 150 euros (hay que tener en cuenta que esta cifra puede variar a causa de las tasas administrativas de cada región).

Después de realizar estos dos pasos, el propietario del inmueble obtiene una etiqueta energética en la que se detalla la calificación de la vivienda: la A+ es la más elevada (coloreada de verde oscuro) y la G (en rojo), la más baja de todas. Este documento tiene una duración de diez años, aunque se puede renovar antes si se han realizado reformas que afectan a la calificación del activo.