En este artículo, repasamos las claves del Impuesto sobre Transmisiones Patrimoniales (ITP), uno de los principales tributos que deben abonarse en la compraventa de una vivienda de segunda mano.

¿Qué es el Impuesto sobre Transmisiones Patrimoniales?

El Impuesto sobre Transmisiones Patrimoniales es uno de los tributos que entran en juego cuando se produce la transmisión o venta de una vivienda de segunda mano.

La persona física o jurídica que adquiere el inmueble es quien debe hacerse cargo del ITP. Aunque, en el caso del alquiler de fincas, una operación que también está gravada con este impuesto, es el arrendatario quien debe abonarlo.

Las únicas que se salvan de este tributo son las viviendas de obra nueva. Aquí, el impuesto más importante es el IVA, que hoy en día está fijado en el 10% del importe escriturado (si se trata de pisos de protección oficial en régimen especial o de promoción pública, la tributación es del 4%).

¿Cómo se paga el ITP?

La gestión y liquidación del Impuesto sobre Transmisiones Patrimoniales está cedido a las comunidades autónomas; son los gobiernos autonómicos quienes deciden el porcentaje a aplicar (que actualmente puede oscilar entre el 6% y el 11%), las deducciones y las bonificaciones.

El pago del ITP debe llevarse a cabo en la delegación de Hacienda de la comunidad autónoma, ciudad o población en la que se realice la transacción, presentando el modelo 600 en el caso de las viviendas.

El plazo para liquidar este impuesto es de 30 días hábiles, que empiezan a contar cuando se formaliza el acuerdo de compraventa. El trámite puede hacerse presencialmente o vía telemática.

Del valor real al valor de referencia

Tradicionalmente, el ITP siempre se ha calculado teniendo en cuenta el valor real del inmueble, es decir, lo que consta en la escritura pública. Con todo, desde principios de 2022 existe una nueva manera de calcular este impuesto.

Con la entrada en vigor de la normativa, se ha modificado la base imponible del ITP, sustituyendo el valor real por el valor de referencia de Catastro. Este último se determina anualmente considerando los precios de todas las compraventas de inmuebles realizadas ante notario o inscritas en el Registro de la Propiedad.

De hecho, este cambio es una de las medidas aprobadas en la Ley contra el fraude fiscal y tiene como objetivo reducir la litigiosidad provocada por el valor real, un concepto poco concreto según los tribunales.

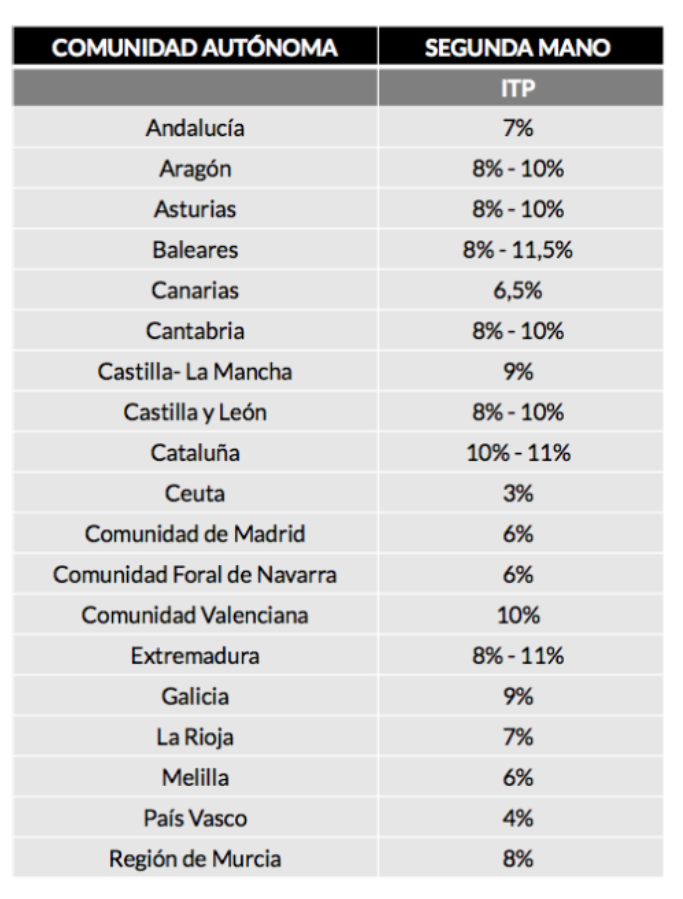

El ITP según cada CCAA

Por último, una vez sabemos cuál es el valor de referencia del inmueble que vamos a adquirir, para calcular el ITP de una vivienda debemos recordar que el tipo general es del 4% y que se aplican gravámenes del 8% (para viviendas de hasta 400.000 euros), del 9% (para viviendas de hasta 700.000 euros) y del 10% (para viviendas de más de 700.000 euros).

Sin embargo, como ya hemos mencionado anteriormente, el ITP puede variar según la Comunidad Autónoma en la que vayamos a realizar la compraventa. Como vemos en la tabla, Ceuta, el País Vasco, Madrid, Melilla y Navarra son algunas de las regiones con el tipo general más bajo, mientras que Cataluña y la Comunidad Valenciana lo sitúan por encima del 10%.

Para más información sobre cuánto se abona de ITP en las comunidades autónomas con mayor población de nuestro país, echa un vistazo a estos artículos: