En un mercado inmobiliario en constante metamorfosis, la financiación inmobiliaria actúa como la viga maestra que soporta o limita el acceso a la vivienda y la inversión. Lejos de ser un mero trámite, las

condiciones crediticias de la financiación inmobiliaria se han erigido en un factor estratégico determinante, cuyo pulso marca el ritmo de la compraventa y la promoción. La tasa de aprobación de créditos hipotecarios, situada en un 68% según datos del Banco de España (Marzo 2023), dibuja un panorama de acceso contenido, pero también de oportunidades emergentes para quienes navegan con destreza las nuevas corrientes financieras.

La financiación inmobiliaria ya no es el monolito bancario tradicional. Asistimos a una diversificación sin precedentes, impulsada por la tecnología y la necesidad de adaptar las soluciones a perfiles cada vez más heterogéneos. Entender esta evolución es crucial, no solo para compradores y vendedores, sino para todo el ecosistema que orbita alrededor del ladrillo.

Evolución y radiografía actual de la financiación inmobiliaria

Los últimos años han sido testigos de una transformación profunda en el acceso a la financiación

inmobiliaria. Hemos transitado desde un escenario post-crisis financiera, caracterizado por una severa restricción crediticia, hacia un entorno más competitivo, aunque marcado por la cautela regulatoria y la incertidumbre económica global. Los tipos de interés, aunque con tendencia a la moderación en ciclos anteriores, siguen siendo el barómetro principal para la capacidad de endeudamiento.

El Instituto Nacional de Estadística (INE) reflejaba para 2022 una tasa de interés media en los nuevos créditos inmobiliarios del 2,5%, contrastando con el 3,1% del año previo. Estas fluctuaciones impactan directamente en las cuotas mensuales, lo que convierte a la financiación inmobiliaria en una herramienta estratégica. Las condiciones varían entre zonas rurales, grandes ciudades y diferentes tipos de activos.

Factores impulsores y limitantes:

Entre los impulsores de la financiación inmobiliaria destacan la digitalización, la competencia bancaria y el

auge de la financiación alternativa como el crowdfunding inmobiliario, que ha crecido un 15% según AEF.

Como limitantes, encontramos la regulación financiera, la incertidumbre económica y la brecha de

accesibilidad.

Impacto por perfil

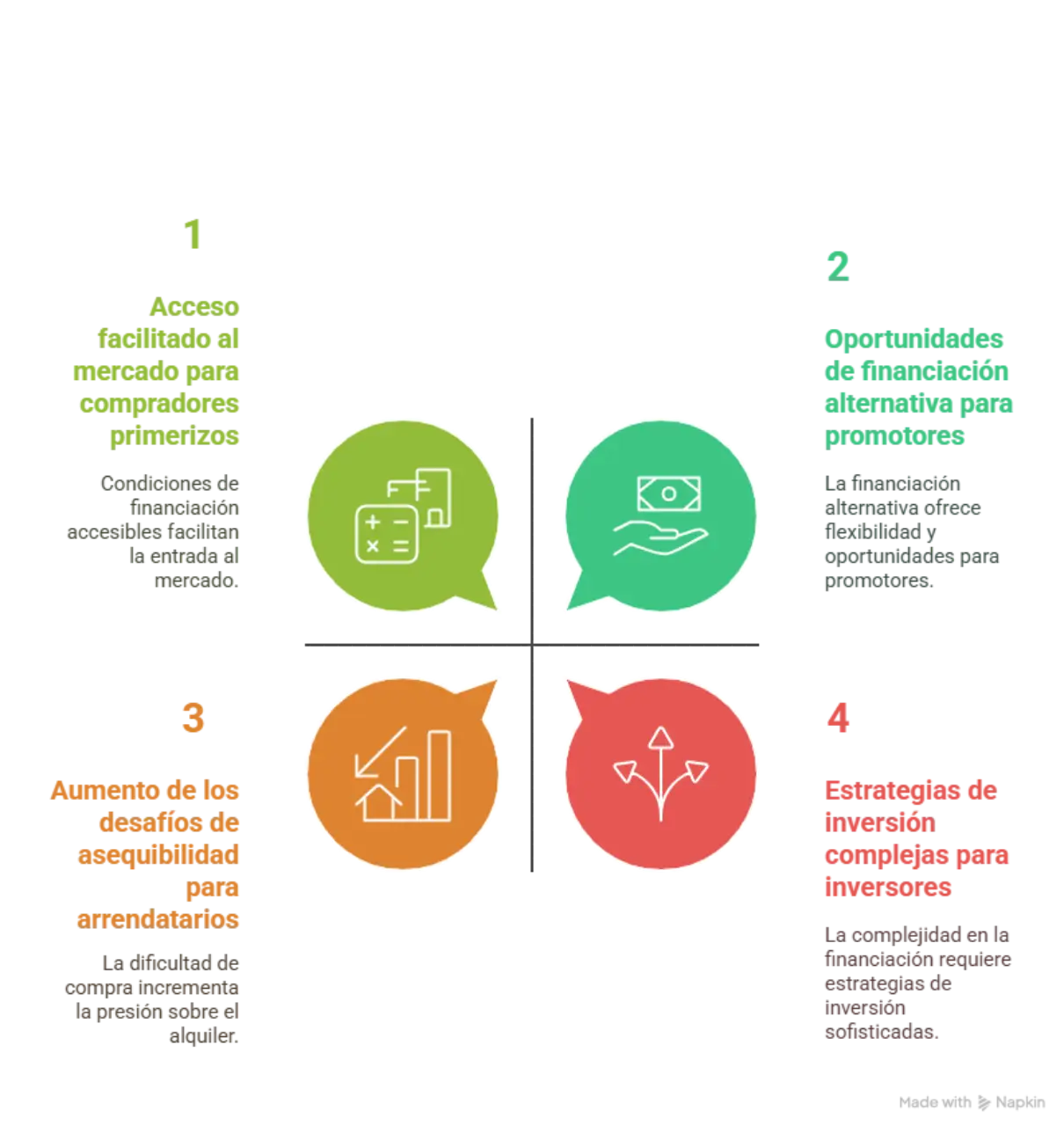

La financiación inmobiliaria afecta de manera dispar a compradores, arrendatarios, inversores y promotores. Los compradores primerizos enfrentan exigencias más duras, los arrendadores se benefician del desplazamiento de la demanda, los inversores exploran fórmulas como crowdlending, y los promotores

buscan complementar la financiación inmobiliaria tradicional con fuentes alternativas.

Proyección

El futuro de la financiación inmobiliaria pasa por una mayor digitalización, la personalización de productos y el crecimiento de las hipotecas verdes. La diversificación será clave para adaptarse a un entorno en constante evolución.

La financiación inmobiliaria se consolida como un eje estratégico. Su acceso es más selectivo, pero también

más rico en oportunidades. Adaptarse a estas nuevas dinámicas será esencial para todos los actores del

sector

El mapa del crédito en España: Datos clave

La disponibilidad y condiciones de financiación no son uniformes en todo el territorio ni para todas las tipologías de inmuebles. Las grandes capitales y zonas de alta demanda suelen concentrar una mayor actividad crediticia, aunque también pueden experimentar requisitos más exigentes. Los datos más recientes sugieren un dinamismo particular en el segmento de la vivienda de obra nueva y en operaciones de inversión destinadas al alquiler.

| Indicador | Media Nacional | Grandes Ciudades (Madrid/Barcelona) | Zonas Rurales/Pequeñas Ciudades | Fuente/Observaciones |

|---|---|---|---|---|

| Tasa Aprobación Hipotecas | ~68% | ~65% (Mayor competencia, perfiles más exigentes) | ~70% (Menor volumen, relación más cercana) | Estimación basada en BdE (Marzo 2023) y tendencias sectoriales |

| Tipo Interés Medio (Variable) | Euribor + 0.75% | Euribor + 0.70% | Euribor + 0.80% | Datos promedio de mercado (Abril 2024) |

| Tipo Interés Medio (Fijo) | 3.10% | 3.00% | 3.20% | Datos promedio de mercado (Abril 2024) |

| Financiación Alternativa (Presencia) | Moderada | Alta | Baja | Basado en datos AEF (Enero 2023) y análisis InmoInforma |

Visión InmoInforma: La heterogeneidad geográfica y por tipo de activo es más marcada que nunca. Analizar las medias nacionales ofrece una visión general, pero la clave reside en entender las dinámicas locales y los nichos específicos donde la financiación fluye con mayor o menor facilidad. La banca tradicional sigue dominando, pero las alternativas ganan terreno en segmentos concretos.

Factores impulsores y limitantes: El motor y el freno del crédito

La actual configuración del panorama financiero inmobiliario es el resultado de una compleja interacción de fuerzas. Por un lado, factores como la digitalización y la irrupción de nuevos actores actúan como potentes aceleradores. Por otro, elementos como la regulación prudencial y la incertidumbre económica ejercen de contrapeso.

- Impulsores:

- Digitalización: La innovación digital en la financiación agiliza procesos, mejora la experiencia de usuario y permite análisis de riesgo más sofisticados. Plataformas online y fintechs ofrecen alternativas rápidas y accesibles.

- Financiación Alternativa: El ‘crowdfunding’ inmobiliario y otras formas de financiación participativa han experimentado un crecimiento notable del 15% (AEF, Enero 2023), abriendo nuevas vías especialmente para promotores e inversores.

- Competencia bancaria: A pesar de la concentración del sector, la lucha por captar clientes solventes mantiene cierta presión sobre las condiciones ofertadas.

- Demanda resiliente: Pese a las dificultades, la demanda de vivienda, especialmente en ciertos segmentos, sigue mostrando fortaleza.

- Limitantes:

- Regulación y Supervisión: Las directrices del Banco Central Europeo y del Banco de España buscan garantizar la estabilidad financiera, lo que se traduce en criterios de concesión más estrictos (ratio LTV, esfuerzo financiero).

- Incertidumbre Económica: La inflación, la evolución de los tipos de interés y el contexto geopolítico generan cautela tanto en entidades financieras como en solicitantes.

- Coste de Financiación: Aunque los tipos puedan moderarse, el coste global del dinero sigue siendo un factor limitante para muchos hogares.

- Brecha de Accesibilidad: Ciertos colectivos, como jóvenes o trabajadores con ingresos modestos, encuentran barreras significativas para acceder a la financiación estándar.

“La digitalización de los procesos crediticios y la aparición de nuevos actores están dinamizando el acceso a la vivienda, pero también plantean nuevos retos en términos de regulación y protección al consumidor.”

Visión InmoInforma: El equilibrio entre innovación y prudencia definirá la evolución futura. La tecnología es una herramienta poderosa para democratizar el acceso, pero requiere un marco regulatorio ágil que proteja sin ahogar las nuevas iniciativas. La financiación alternativa, aunque creciente, sigue siendo un complemento y no un sustituto del canal bancario tradicional para la mayoría de operaciones residenciales.

Impacto en los diferentes actores del mercado

Las tendencias en financiación no afectan a todos por igual. Cada perfil dentro del ecosistema inmobiliario experimenta sus consecuencias de manera distinta, obligando a adaptar estrategias y expectativas.

Compradores y Arrendatarios

Para los compradores, especialmente los primerizos, las condiciones de financiación son la llave de entrada al mercado. La necesidad de mayores ahorros previos (generalmente el 20% del valor más gastos) y la superación de los test de estrés son los principales escollos. La elección entre tipo fijo o variable se ha convertido en una decisión estratégica crucial. Para los arrendatarios, indirectamente, una mayor dificultad de acceso a la compra puede tensionar aún más el mercado del alquiler.

Vendedores y Arrendadores

Unas condiciones de financiación más restrictivas pueden ralentizar el ritmo de ventas y presionar los precios a la baja en determinados segmentos. Por el contrario, la dificultad de compra puede fortalecer la demanda de alquiler, beneficiando a los arrendadores, aunque también enfrentan el desafío de la regulación de rentas en algunas zonas.

Inversores Inmobiliarios

Los inversores sofisticados encuentran un terreno fértil en la diversificación de fuentes de financiación. Exploran activamente opciones como el ‘crowdfunding’, préstamos puente o financiación especializada para proyectos de ‘build-to-rent’ o rehabilitación. El impacto en inversores es doble: cambian las formas de financiar sus proyectos y también el perfil de riesgo/rentabilidad esperado.

Promotores y Constructores

La financiación promotora es vital para el desarrollo de nuevos proyectos. Las entidades exigen niveles de preventas elevados y análisis de viabilidad rigurosos. La financiación alternativa emerge como una opción interesante para proyectos de menor escala o nichos específicos, complementando la financiación bancaria tradicional.

“La evolución en la financiación inmobiliaria abre oportunidades tanto para inversores como para compradores más informados y con capacidad de adaptación, marcando un antes y un después en la forma de abordar las operaciones en el sector.”

Visión InmoInforma: La financiación actúa como un filtro selectivo. Beneficia a perfiles con solvencia demostrada, capacidad de ahorro y conocimiento de las diferentes alternativas. Perjudica a quienes dependen exclusivamente de la financiación bancaria estándar y no cumplen los criterios más estrictos. La adaptación y el asesoramiento profesional son más importantes que nunca.

Proyección y tendencias futuras: Navegando hacia adelante

Anticipar el rumbo de la financiación inmobiliaria es complejo, pero podemos identificar las corrientes que marcarán los próximos años.

- Consolidación de la digitalización: Esperamos una mayor integración de herramientas de IA para análisis de riesgo, procesos de solicitud 100% online y comparadores más sofisticados.

- Crecimiento de la financiación alternativa: Modelos como el ‘crowdfunding’, ‘crowdlending’ y préstamos participativos seguirán ganando cuota, especialmente en nichos de inversión y promoción.

- Mayor personalización: Las entidades buscarán ofrecer productos más adaptados a perfiles específicos (jóvenes, autónomos, inversores ‘verdes’).

- Impacto de la sostenibilidad: Veremos un aumento de las ‘hipotecas verdes’ con mejores condiciones para viviendas eficientes energéticamente, alineándose con las directrices europeas. Consultar fuentes como el Informe “El Nuevo Horizonte de la Financiación Inmobiliaria” del Banco de España puede ofrecer más detalles.

- Regulación dinámica: La normativa seguirá evolucionando para equilibrar la estabilidad financiera con la necesidad de acceso a la vivienda y el fomento de la innovación. Estudios como el de la Asociación Española de Financiación sobre Innovación y Crédito rastrean estos cambios.

Visión InmoInforma: El futuro de la financiación será más diverso, tecnológico y segmentado. La clave estará en la capacidad de los actores para navegar esta complejidad, combinando las opciones tradicionales con las emergentes. La transparencia y la educación financiera serán fundamentales para que los usuarios tomen decisiones informadas en un entorno más complejo pero potencialmente más rico en oportunidades.

Conclusiones prácticas: Claves para actuar en el nuevo escenario

La financiación inmobiliaria se consolida como un eje estratégico en un mercado en plena reconfiguración. Las claves principales de esta tendencia son:

- Selectividad creciente: El acceso al crédito bancario tradicional es más exigente, primando la solvencia y el ahorro previo.

- Diversificación de fuentes: La financiación alternativa gana terreno, ofreciendo opciones complementarias, especialmente para inversión y promoción.

- Digitalización imparable: La tecnología agiliza procesos pero también requiere adaptación por parte de usuarios y entidades.

- Impacto heterogéneo: Las condiciones afectan de forma diferente a compradores, vendedores, inversores y promotores, requiriendo estrategias diferenciadas.

- Sostenibilidad como factor: Las condiciones financieras empiezan a vincularse a criterios de eficiencia energética.

Recomendaciones accionables:

- Compradores: Fortalecer el ahorro previo, comparar exhaustivamente ofertas (incluyendo brokers hipotecarios y opciones digitales), y considerar el impacto a largo plazo de tipos fijos vs. variables.

- Inversores: Explorar activamente la financiación alternativa, analizar proyectos específicos más allá de la financiación bancaria estándar y entender el perfil de riesgo de cada opción.

- Promotores: Diversificar fuentes de financiación, profesionalizar la presentación de proyectos y adaptarse a los requisitos de sostenibilidad y preventas.

- Todos los actores: Mantenerse informados sobre la evolución regulatoria y las innovaciones tecnológicas en el ámbito financiero.

Preguntas Frecuentes sobre Financiación Inmobiliaria

¿Cuáles son las principales modalidades de financiación inmobiliaria en el mercado inmobiliario actual?

Las principales modalidades incluyen la hipoteca bancaria tradicional (a tipo fijo, variable o mixto), que sigue siendo la opción mayoritaria para compradores residenciales. Junto a ella, crece la financiación alternativa, que engloba el crowdfunding inmobiliario (inversión colectiva en proyectos), crowdlending (préstamos entre particulares o empresas), préstamos puente y financiación especializada para promotores. La elección depende del perfil del solicitante (comprador, inversor, promotor) y del tipo de operación.

¿Cómo afecta la digitalización a la aprobación de créditos?

La digitalización agiliza significativamente el proceso de solicitud y análisis. Permite: procesos más rápidos (solicitud online, envío digital de documentación), análisis de riesgo más sofisticados (uso de big data e IA para evaluar perfiles), y mayor transparencia y comparación (plataformas online que facilitan comparar ofertas). Sin embargo, también puede generar una menor flexibilidad para casos atípicos que no encajan en los algoritmos estándar y plantea retos en protección de datos.

¿Qué perfiles de compradores o inversores se benefician más de las nuevas condiciones crediticias?

Se benefician principalmente aquellos con buena solvencia y capacidad de ahorro demostrada, que pueden acceder a las mejores condiciones bancarias. También los inversores y promotores que exploran activamente la financiación alternativa para diversificar sus fuentes y acceder a capital para proyectos específicos. Los compradores tecnológicamente hábiles pueden aprovechar las plataformas digitales para encontrar mejores ofertas. Perfiles con ingresos estables pero menor ahorro inicial, o autónomos con ingresos variables, pueden encontrar más dificultades en el canal tradicional.

¿Qué previsiones existen para la financiación inmobiliaria en los próximos años?

Se espera una consolidación de la digitalización, un crecimiento continuado de la financiación alternativa (aunque partiendo de una base pequeña), y una mayor personalización de los productos hipotecarios. La sostenibilidad ganará peso, vinculando condiciones a la eficiencia energética. Los tipos de interés seguirán siendo un factor clave, dependientes de la política monetaria del BCE y la situación macroeconómica. La regulación seguirá buscando un equilibrio entre estabilidad y acceso.

¿Qué barreras podrían limitar la evolución positiva de la financiación?

Las principales barreras son: una regulación excesivamente restrictiva que frene la innovación o endurezca demasiado el acceso al crédito; un deterioro significativo de la situación económica que aumente la aversión al riesgo de las entidades y reduzca la capacidad de pago de los hogares; una desaceleración brusca del mercado inmobiliario que impacte en la valoración de activos; y una brecha digital que dificulte a ciertos segmentos de la población el acceso a las nuevas herramientas y plataformas financieras.