El Fondo Monetario Internacional (FMI) ha revelado una tendencia preocupante: el precio de la vivienda está cayendo en dos de cada tres países avanzados debido a las subidas de tipos de interés. En este artículo, analizaremos los factores que han llevado a esta situación y cómo los mercados inmobiliarios están reaccionando ante estos cambios.

[xyz-ihs snippet=”ADS-in-post”]

De la bonanza al declive: la evolución del precio de la vivienda

A lo largo de los últimos años, los precios de la vivienda en países desarrollados experimentaron un aumento impulsado por los bajos tipos de interés. Sin embargo, esa tendencia parece haber llegado a su fin. Según el FMI, actualmente se observa una caída en dos de cada tres economías avanzadas. Pero, ¿qué ha causado este cambio drástico?

Los culpables del descenso: subida de tipos, desaceleración económica y riesgo financiero

Varios factores han contribuido al declive en los precios de la vivienda. En primer lugar, la subida de los tipos de interés, que encarece el crédito y reduce la demanda por parte de compradores potenciales. Además, la desaceleración económica global también ha influido negativamente en el mercado inmobiliario.

[xyz-ihs snippet=”ADS-in-post”]

Otro factor preocupante es el naciente riesgo financiero para algunos bancos. La combinación entre un menor crecimiento económico y mayores tasas crediticias podría generar problemas financieros para ciertas instituciones bancarias.

Ajustes en el mercado inmobiliario ante las subidas de tipos

Mientras tanto, los mercados inmobiliarios están adaptándose a esta nueva realidad, ajustándose a los crecientes tipos de interés conforme los bancos centrales intentan contener la inflación. Este proceso no es uniforme ni instantáneo; existe un decalaje entre las subidas efectuadas por las entidades monetarias y su transmisión total a la economía.

[xyz-ihs snippet=”ADS-in-post”]

Tasas crediticias al alza: Europa y Estados Unidos como ejemplos clave

Dentro del panorama internacional, cabe destacar dos casos relevantes: la zona euro y Estados Unidos.

Zona Euro:

El Banco Central Europeo (BCE) ya ha realizado cinco subidas de tipos de interés en los últimos ocho meses, situándolos en el 3,5%. Esta escalada ha generado la mayor alza del euríbor en toda su historia, afectando principalmente a los créditos hipotecarios a tipo variable. En la Eurozona, aproximadamente el 70,5% del volumen vivo hipotecario está referenciado al euríbor.

El impacto sobre el mercado inmobiliario en la zona euro aún no se ha sentido de forma plena debido al decalaje entre las subidas de tipos y su transmisión total a la economía. Sin embargo, se espera que los precios de la vivienda sigan cayendo debido a las condiciones financieras más restrictivas y la menor confianza de los consumidores.

[xyz-ihs snippet=”ADS-in-post”]

Estados Unidos:

Por su parte, la Reserva Federal de Estados Unidos ya ha iniciado el proceso de subida de tipos, buscando frenar la inflación y estabilizar la economía. Este movimiento ha tenido consecuencias en el mercado inmobiliario estadounidense, donde se han registrado caídas en los precios de la vivienda y una disminución en la demanda por parte de compradores potenciales.

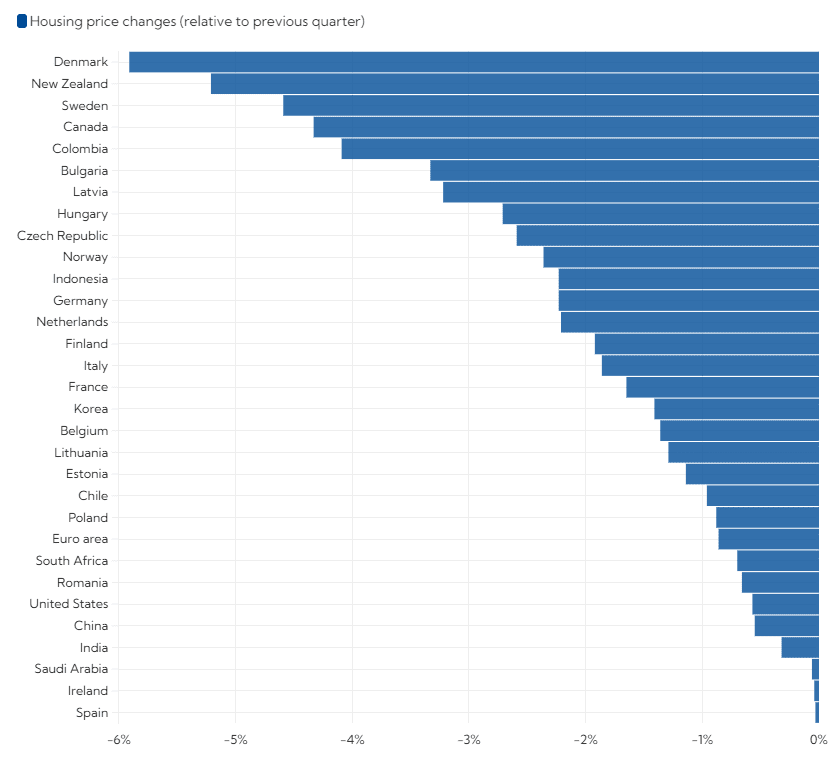

Ejemplos internacionales: Canadá, Suecia y Nueva Zelanda

Otros países también están experimentando caídas significativas en sus mercados inmobiliarios. Por ejemplo:

- Canadá: Tras años de sobrecalentamiento del mercado inmobiliario canadiense con un aumento del 47% entre marzo 2020 y marzo 2022, los precios reales han caído durante nueve meses seguidos hasta diciembre, situándose un 19% por debajo del máximo alcanzado.

- Suecia: Los precios han caído un 22% entre el primer y cuarto trimestre de 2022. Suecia es especialmente sensible a las subidas de tipos debido a su alta proporción de hipotecas variables.

- Nueva Zelanda: Los valores mensuales cayeron un 1% en febrero pasado respecto al mes anterior. Se prevé una caída adicional del precio promedio superior al 20%, según analistas inmobiliarios encuestados por Reuters.

[xyz-ihs snippet=”Multiplex”]

¿Qué podemos esperar a futuro?

A medida que los bancos centrales continúen ajustando sus políticas monetarias para enfrentar la inflación y mantener el equilibrio económico, es probable que sigamos observando cambios en los mercados inmobiliarios. La adaptación a las nuevas condiciones crediticias puede llevar tiempo y generar cierta volatilidad en los precios de la vivienda.

Además, otros factores como las tensiones geopolíticas y comerciales o posibles crisis financieras podrían influir aún más en el comportamiento del mercado inmobiliario. Por lo tanto, es fundamental estar atentos a estos acontecimientos para comprender cómo podrían afectar nuestras decisiones relacionadas con bienes raíces.

[xyz-ihs snippet=”ADS-in-post”]

Conclusiones: un panorama incierto pero lleno de oportunidades

Navegar por este cambiante escenario requiere información actualizada y análisis detallado. Si bien es cierto que las perspectivas actuales pueden parecer desalentadoras para algunos inversores o compradores potenciales, también es importante recordar que cada cambio trae consigo oportunidades.

Tanto si eres un inversor experimentado como si estás pensando adquirir tu primera vivienda, es crucial analizar cuidadosamente tus opciones antes tomar cualquier decisión. Mantenerse informado sobre las tendencias globales del mercado inmobiliario te permitirá identificar oportunidades valiosas y minimizar riesgos asociados a estas fluctuaciones económicas.