Ya se empieza a ver la luz al final del túnel, pero la recuperación económica no está a la vuelta de la esquina. Prueba de ello es que aún faltan más de dos años para que el mercado residencial regrese a la senda alcista de los últimos tiempos.

El sector inmobiliario ha sido uno de los más castigados durante esta pandemia. Las restricciones de movilidad, el repunte de la tasa de paro y una situación prolongada de incertidumbre han provocado que el impacto del coronavirus haya llegado también a todos los segmentos del real estate, en mayor o menor medida.

El mercado de oficinas ha tenido que reinventarse debido al auge del teletrabajo. El retail ha vivido una de sus peores épocas, con el cierre de tiendas a pie de calle y centros comerciales. Y el logístico, por su parte, ha sido el único que ha podido esquivar la crisis, gracias al boom del comercio electrónico.

Ahora bien, pese a todo pronóstico, podemos afirmar que el sector residencial ha sabido resistir el golpe. El interés por la compraventa y el alquiler de sus activos ha seguido vivo y la crisis ha pasado de puntillas por este segmento, que no ha dejado de dar muestras de su dinamismo. A continuación, desgranamos cuáles son las perspectivas del precio de la vivienda en España para los próximos dos años.

El coste de la vivienda va a la baja en 2021

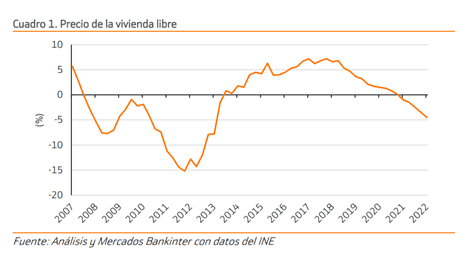

Según un informe publicado a principios de mayo por Bankinter, “el precio de la vivienda aguantó sorprendentemente bien en 2020”. Pocos esperaban que, pese a una caída del PIB del 10,8%, el mercado residencial anotara una subida del 1,5% en el coste medio de sus activos. Palma de Mallorca fue la capital de provincia que más incrementó su precio (hasta los 2.162 euros por metro cuadrado).

Las previsiones para este año son ligeramente diferentes: se espera que este indicador registre una tímida caída del 1% en el último tramo de 2021. Como apunta el estudio, el descenso vendrá motivado por tres factores: “La fuerte incertidumbre económica con un aumento del paro (a medida que finalicen los ERTEs); la pérdida de atractivo de la inversión en vivienda en un entorno de alquileres a la baja, y una mayor inseguridad jurídica”.

Freno a la escalada de precios en las grandes ciudades

Uno de los cambios que ha traído consigo la pandemia es un cierto abaratamiento de la vivienda en las zonas prime de grandes ciudades. En 2020, el precio de los activos residenciales de compraventa disminuyó un 1,3% en Barcelona y un 2,6% en Madrid. Lo mismo ha ocurrido en el mercado del alquiler: en el primer trimestre de 2021, se produjo un descenso del 10,7% de las rentas en la capital española, y del 14,3% en la urbe catalana.

Este freno a una escalada de precios que parecía eterna tiene una explicación. Según Bankinter, el confinamiento “ha favorecido el traslado de parte de la población desde el centro de las ciudades a la periferia” y “la caída del turismo ha producido un trasvase de vuelta desde el alquiler turístico al tradicional”. Además, “el teletrabajo también estaría provocando que la demanda se aleje del centro de las ciudades a la hora de buscar una vivienda”.

Que los precios vayan ligeramente a la baja en 2021 también impulsará un aumento en el número de transacciones realizadas. La entidad financiera pronostica un crecimiento del 10% (hasta alcanzar las 458.000 operaciones), gracias, en parte, al regreso de inversores extranjeros a España en la segunda mitad del año. Ahora bien, habrá que esperar hasta 2022 para volver a los niveles previos a la pandemia, cuando se anotaban más de 500.000 transacciones anuales (100.000 de vivienda nueva y 400.000 de segunda mano).

Uno de los grandes damnificados de esta crisis han sido los promotores inmobiliarios. La escasez de demanda internacional, sobre todo en la Costa del Sol, y la dificultad para financiar nuevos proyectos frenó la compra de suelo urbano. Aunque en 2020 el precio medio de estos terrenos cayó un 10%, en el informe se afirma que el coste de esta tipología de activos se estabilizará en 2021 y que los empresarios del real estate aprovecharán la recuperación económica para “reforzar sus carteras de suelo y garantizar su planes de negocio para los próximos años”.

La brecha entre obra nueva y de segunda mano

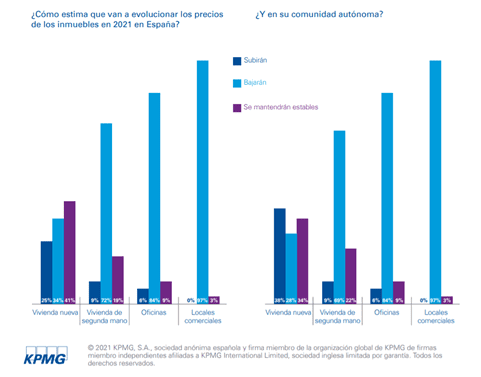

La recuperación total de la vivienda no llegará hasta 2023. Por este motivo, según Bankinter, la caída de precios en el mercado residencial registrará su máximo en 2022, con un descenso del 5%. KPMG coincide con esta previsión y, además, descarta tajantemente que se avecine una nueva burbuja inmobiliaria en España.

Según una de las últimas encuestas elaboradas por la consultora holandesa, el único activo que probablemente se librará de las previsiones bajistas es la vivienda de obra nueva. De hecho, el 41% de los entrevistados cree que su precio permanecerá estable: “La escasez de producto debido a la mayor prudencia de los promotores; la buena calidad de los inmuebles; la opción de poder estructurar la compra en varios años, y las posibilidades de financiación permitirán mantener los niveles de precios actuales”.

Por contra, en el caso de la vivienda usada, todo apunta a que los precios continuarán a la baja, especialmente en las zonas con un nivel de renta más bajo, caracterizadas por albergar inmuebles de mayor antigüedad y de escasa calidad. La urgencia de las familias con pocos recursos para vender su vivienda podría provocar que salgan al mercado a un coste menor del previsto. Habrá que esperar a que la economía y el mercado laboral gocen de mejor salud para que esta situación cambie.